Un fonds commun de créances (FCC), également appelé en anglais special-purpose vehicle (SPV) ou special-purpose entities (SPE) est un type d'entité légale créée par une autre entité - appelée le sponsor ou l'initiateur - qui transfère un ou plusieurs de ses actifs dans le SPV.

Le special-purpose vehicle est établi afin d’exécuter un ou plusieurs objectifs précis ou restreints. De telles entités n’existent que pour accomplir l'objectif pour lequel elles ont été créées.

Les SPV peuvent revêtir n’importe quelles formes légales. Mais en Europe, ils sont communément structurés en special-purpose corporation (SPC). Dans les juridictions offshores le choix est plutôt orienté sous la forme d’un charitable trust ou d’un protected cell company (PCC). Aux États-Unis, la structure atypique des SPV est une limited liability corporation.

Bien qu’elles puissent revêtir la forme d’une corporation ou d’une company, elles ne disposent pas de localisation physique, et par voie de conséquence, n’emploient aucun employé. La caractéristique singulière de ces SPV réside dans le fait qu’elles ne peuvent faire faillite.

Leurs utilisations abusives ont notamment été mises en lumière dans le cadre du scandale financier impliquant la société Enron mais également avec la crise des subprimes.

Utilisation de SPV dans la finance moderne

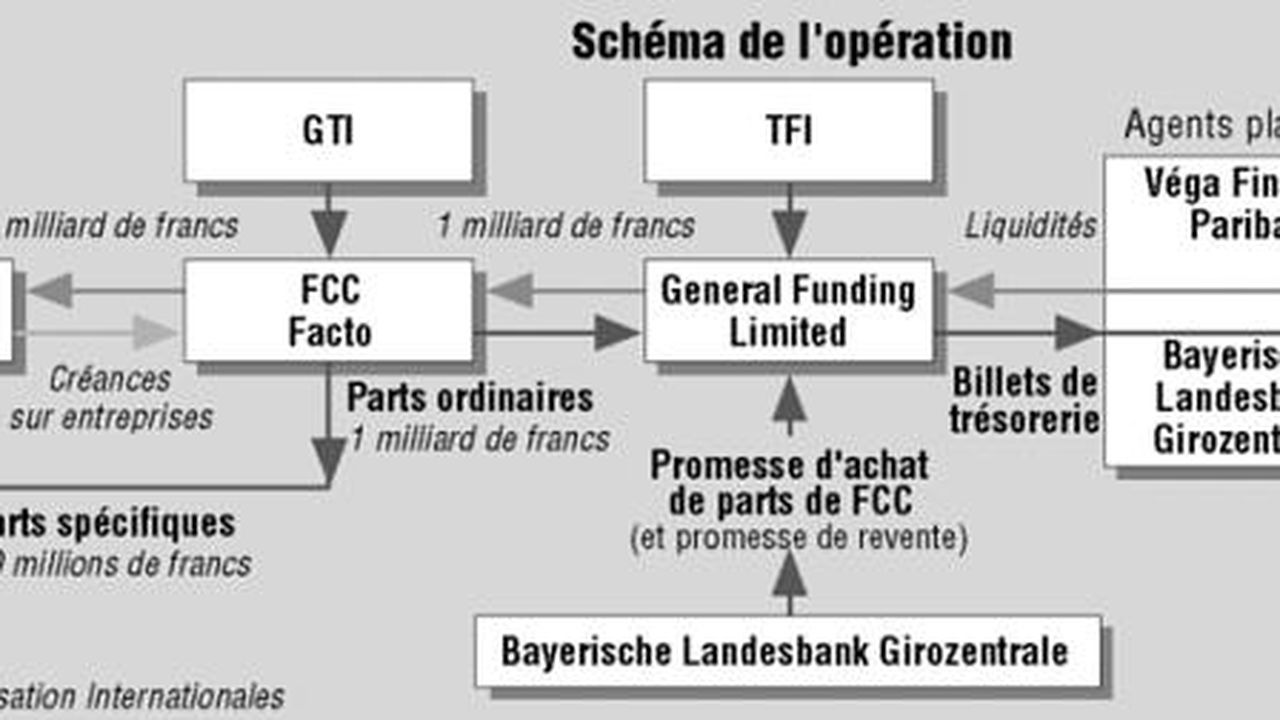

La titrisation : les special purpose vehicles sont un instrument indispensable dans les cas de titrisation de dette et autre créance. Exemple : un cédant (une banque ou une autre institution) vend une créance ou un lot de créance à l’émetteur (le SPV). Le SPV transforme ces créances et les revend sous forme d’obligations à des investisseurs.

- Le transfert d’actif : ces entités sont un outil de choix pour détenir un actif unique (des biens de toute nature tant des avions, yachts, immeubles qu’une centrale électrique).

- L’ingénierie financière : les SPV permettent d’opérer des manipulations financières hors-bilan en cachant des dettes dans l’entité. L’intérêt de ces méfaits réside dans la volonté d’atteindre certains ratios clé ou cacher des dettes aux parties prenantes de l’entreprise. C’est également un outil de choix pour l'optimisation fiscale.

- L’ajustement de risque : le véhicule financier étant une entité légale distincte de la société qui l'a créé, on peut l’utiliser pour isoler les risques financiers liés à un nouveau projet. Dans le cas d’une faillite, le sponsor ne peut être attaqué en justice.

- Le financement : le SPV permet de financer des projets spécifiques d’une entreprise. En effet, les investisseurs peuvent injecter leurs fonds dans le véhicule. Ainsi ils n’ont plus besoin d’investir dans la société mère.

Le cadre juridique français

Historiquement, le cadre juridique du Fonds Commun de Créance était fixé par la loi no 88-1201 du 23 décembre 1988 relative aux organismes de placement collectif en valeurs mobilières et portant création des fonds communs de créances. Depuis l'ordonnance no 2008-556 du 13 juin 2008, deux véhicules de titrisation remplacent le fonds commun de créances : le fonds commun de titrisation (FCT), et la société de titrisation (ST).

Notes et références

Liens externes

- Portail de la finance